長期平準定期保険

当社は、2015年、2017年に2つの「長期平準定期保険」に加入しました。

この保険の投資は、以下のような特徴を持っています。

| 主な目的 | 利益の繰り延べ |

|---|---|

| 投資のタイミング | 決算直前でもOK |

| 繰り延べ期間 | 10年~24年 |

利益の繰り延べをすることで、10年~24年先の備えをすることができました。

この備えのおかげで、様々なチャレンジができ、結果として繰り延べが要らなくなるほどの売上を記録することができました。

長期平準定期保険のスキーム

投資から繰り延べが完了するまでのスキームは以下のようになっています。

- 保険料を毎年支払う(保険料は半分損金)

- 返戻率がピークを迎える(約10年~24年)

- その時期に解約する

- 保険料の合計の約80~90%が繰り延べできる

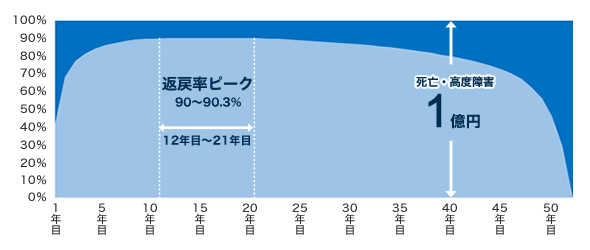

以下の図は2度目に投資した保険の返戻率を表しています。

返戻率がピークになる期間に解約することで繰り延べが実現します。

当社が2つの保険に投資した目的

当社の節税は「次の利益を出すための投資」を目的としています。

具体的には、「従業員が、もっと高いパフォーマンスを発揮したくなる動機づくり」への投資です。

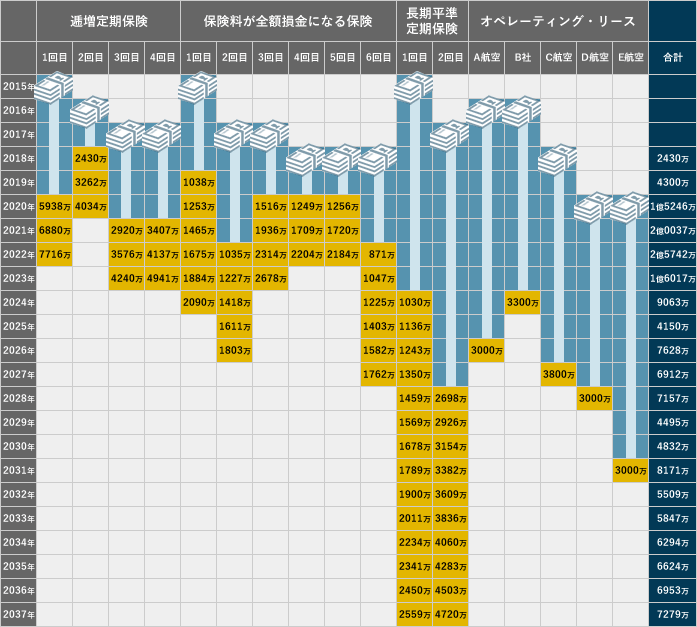

そのために、この18年間で累計14億6536万円、約73の商品に投資をしてきました。

その結果、20年先までの経営基盤を盤石にすることができました。

本サイトは、節税商品探しに苦しんでいる経営者さんのために、当社が経験を語ることを目的としています。

「従業員が、もっと高いパフォーマンスを発揮したくなる動機」づくりの内容は、時期によって異なります。

2004年の創業間もないころは、「最低限の生活をするために必要なお金」。

次は「より高い報酬」、「退職金や年金」というように変化させてきました。

その動機づくりの結果、2015年は従業員のがんばりのおかげで、一つの事業が急成長し始めました。

お客様重視の姿勢で事業をしている以上、翌年の売上がゼロになる可能性は低いものの、何が起こるかわかりません。

そこで2015年から数年は、仮に売上ゼロという事態が起こっても「絶対つぶれない会社づくり」に取り組みました。

以下、「絶対つぶれない会社づくり」への取り組みの一覧です。

取組期間は、短期、長期、中期に分けました。

当時の代表の年齢が46才、従業員の年齢が40才前後でしたので、「~5年先」を短期、「5~10年先」を「中期」、「10年~20年先」を「長期」と定義。

取り組む順番は、中長期からと考え、そのひとつがこのページで紹介する「長期平準定期保険」です。

この保険の他に同じ目的で投資したものには、オペレーティングリース、保険料が全額損金になる保険、逓増定期保険、不動産があります。

それぞれ中期「5年~10年先」の備えには、「逓増定期保険」「保険料が全額損金になる保険」に投資し、長期「10年~20年先」の備えには、この保険に加え「オペレーティングリース」にて備えを作りました。

本ページで紹介する合計2つの「長期平準定期保険」では、「10年~20年先」の間に、最大約7000万円の備えを持つことができました。

保険料を払える保証

初年度の保険料が払えても、翌年以降に滞ることで、返戻率のピークを迎える前に解約しなければならない事態になってしまっては加入した意味がなくなります。

当社では、最悪の事態を想定しつつ、支払いきれる目処をたてた上で、保険料の設定、加入をしてきました。

長期平準定期保険は、返戻率がピークになるまでの期間が長い特徴があります。

そのため、短期繰り延べの「保険料が全額損金になる保険」や「逓増定期保険」に比べて保険料は低めに設定しました。

早期に投資の目的を果たすことができました

中期的な将来に売上がゼロになっても大丈夫なように備えとして、2015年からこの保険をはじめとするさまざまな繰り延べをしてきました

この備えにより、従業員に安心感を与えること、そしてチャレンジできる環境を作りました。

そのおかげで「備え」を超える売上を記録し、複数の売上の柱も立ち、この保険による繰り延べが必要ない状況を作ることができました。

以下、2回の事例となります。

1回めの事例

| 加入時期 | 2015年6月 |

|---|---|

| 年間保険料 | 1,283,915円 |

| 繰り延べ期間 | 10年~24年 |

| 返戻率のピーク | 83% |

| 解約した時期 | 2018年6月(3年1ヶ月目) |

| 払込保険料の合計 | 3,851,745円 |

| 解約時の返戻金 | 2,843,394円 |

| 解約時の返戻率 | 73.8% |

2018年、解約をしました。

詳しくは下記よりご覧ください。

2回めの事例

| 加入時期 | 2017年3月 |

|---|---|

| 年間保険料 | 2,497,800円 |

| 繰り延べ期間 | 12年~20年 |

| 解約予定時期 | 2028年~2037年(予定) |

| 返戻率のピーク | 90.3% |

2024年、解約をしました。

詳しくは下記よりご覧ください。