タンカーオペレーティング・リース

当社は、2016年11月にB社のオペレーティング・リースに投資しました。

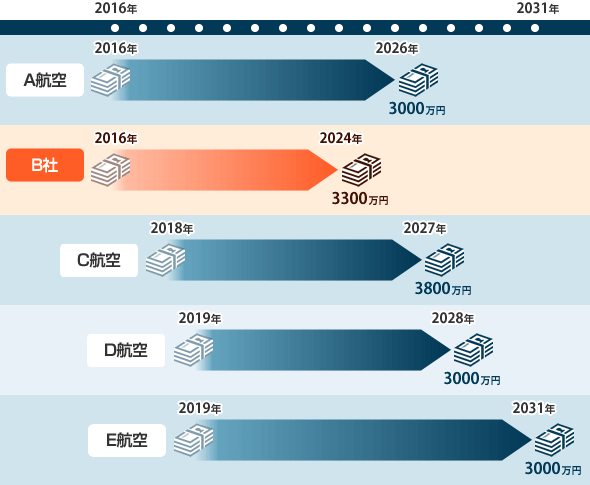

2016年~2019年にかけて、5つに合計1億6千万円を投資した2つ目にあたります。

| 投資時期 | 2016年11月 |

|---|---|

| 投資金額 | 3300万円 |

| 回収金額 | 3636万円(予測) |

| 回収時期 | 2024年3月 |

| 実際の回収金額 | 4466万円 |

| 特徴 |

|

| 評価 |

|

早期に償却でき、売却時に一気に100%回収できることが特徴です。

オペレーティング・リースに投資した目的

オペレーティング・リースに投資の目的は利益の繰り延べです。

- 「繰り延べしたいと考えた背景」はこちらをご覧ください。

-

当社の節税は「次の利益を出すための投資」を目的としています。

具体的には、「従業員が、もっと高いパフォーマンスを発揮したくなる動機づくり」への投資です。

そのために、この18年間で累計14億6536万円、約73の商品に投資をしてきました。

その結果、20年先までの経営基盤を盤石にすることができました。

本サイトは、節税商品探しに苦しんでいる経営者さんのために、当社が経験を語ることを目的としています。

オペレーティング・リースはある程度の基盤ができ、未来の安心づくりを目的に投資しました。

当社の本業はサイト制作・運営管理です。

節税ができるのは、従業員がユーザーファーストの視点で制作・運営し、Googleからの評価を受け、ユーザーに喜んでいただけることで収益が上がったからです。

しかし、万が一、何らかの理由でGoogleから評価を受けなくなると会社として立ち行かなくなります。

そういう事態は起こらないと思いますが、何が起こっても「絶対つぶれない会社という安心感を与えたい」と考えて投資しました。

絶対つぶれない会社にするため、合計5つ、1億6千万円のオペレーティング・リースに投資しました。

繰り延べとしてのオペレーティング・リース

「利益の繰り延べ」の手段としては、ほかに法人保険にも加入していました。

しかし、繰り延べたい金額が高額の場合、毎年支払いが発生する保険は不向きと考えました。

そのため、支払いが1回きりのオペレーティング・リースを選びました。

5つの投資の流れは以下のようになっています。

※B社のみタンカー、他は航空機となります。

タンカーオペレーティング・リース事業のスキーム

投資から繰り延べが完了するまでのスキームは以下のようになっています。

- リース会社が匿名組合を作り、投資家を募る

- 投資家(当社)が1口単位で出資する

- 匿名組合は、そのお金でタンカーを購入し、海運会社へ貸し出す

- 出資金は初年度50%、2年目30%、3年目20%で100%償却

- リース期間満了時(8年後)に110.2%を回収する

- これで繰り延べが成立する

事業の特徴

- 出資者は最低3000万円から参加でき、数億まで可能

- 支払い回数は1回きり

- 短期償却が可能

- 100%以上の利回り

2016年11月に投資したプラン

- 海運会社

- B社

- 償却期間

- 3年

- 償却率

-

年数 償却率 1年目 約50% 2年目 約30% 3年目 約20% 上記のとおり、3年間で全額が損金になります。

※機密保持契約があるため少し数字をアバウトにしています。

- 回収スケジュール

-

一定期間経過すると、海運会社が船舶を買い取る権利が発生します。

このケースの場合、B社は「8年後」に買い取る機会が準備されています。

| 経過年数 | 収益 | 利回り |

|---|---|---|

| 2016年(初年度) | 0円 | 0% |

| 2021年(5年目) | 0円 | 0% |

| 2024年(8年目) 売却 |

36,366,000円 (予測) |

110.2% |

この商品の繰り延べ効果については、パートナー税理士の渡邊先生が解説します。

税理士が解説する、オペレーティング・リースの繰り延べ効果

国税局OB税理士

国税局OB税理士渡邊 崇甫

国税OB税理士の渡邊です。

サクセスフューチャーが投資したオペレーティング・リースの繰り延べ効果を解説します。

- 投資時期

- 2016年11月

- 投資金額

- 3300万円

- 償却年数と償却率

-

投資した全額は3年かけて損金になります。

年数 償却率 1年目 約50% 2年目 約30% 3年目 約20% 合計 100% - 損金計上額と繰り延べ効果

-

サクセスフューチャーは、直接タンカーを購入するわけではありませんので、損金計上額に投資時期が影響することはありません。

よって、サクセスフューチャーの決算月は10月になりますが、損金は以下のとおり計上でき、初年度から大きな節税効果が得られました。

年度 損金計上額 節税効果

※34%にて計算2016年 約1650万円 約561万円 2017年 約990万円 約336万円 2018年 約660万円 約224万円 合計 約3300万円 約1121万円

2024年3月に満期を迎えました

2023年12月にリース会社から「2024年2月にタンカーを売却し、3月に分配金を入金する」という連絡がありました。

その後、3月4日に299,748.67米ドルが着金しました。

当社はドル口座を開設していましたので、そのままドルで受け取ることも可能でしたが、円安ということもあり円で受け取ることを選択しました。

その結果、44,668,546円が入金されました。投資額3300万円、回収予定額36,366,000円に対してこの金額です。

「投資した時期:1ドル110円」→「回収時:1ドル150円」になったのが影響しました。

当時のレートの110円で計算すると約3300万円、投資した金額の通りで回収予定金額には届きませんでした。

タンカーや飛行機・保険などドル建ての商品は為替相場の影響を受けることを前提に分散していましたが、手にしたことによって改め実感できました。

もし110円よりも円高になっていたら米ドルで受け取り、円安になるまでそのままにしておくという判断をする予定でした。

出口戦略について

この分配金は全額を利益として計上することになります。

「繰り延べしたいと考えた背景」で述べた「絶対つぶれない会社」にするための一環として十分に活用できたかと思います。

幸いにも順調に成長でき、この分配金に頼らなければならないという状況にはなりませんでした。

この商品以降にも様々な商品に出会いましたので、より収益性が高く未来への投資に活用する予定です。

当社が投資を検討する際に意識した点

当社が投資の際に意識したポイントは以下の点です。

- 投資する対象は飛行機や大型船舶を選ぶこと

大手販売会社が取り扱っているため - 賃借人(この場合、海運会社)の選択

本事業は元本保証ではないため

本事業は大手販売会社が取り扱っているので、比較的安心して投資できました。

リスクとしては、外貨建てにつき為替リスクがあることと、元本保証でないところです。

たとえば、買い取られずに満期が来た場合に市場での売却価格が低くなったり、海運会社が倒産した場合、全額または一部が回収できない可能性があります。

オペレーティング・リースへの投資は今回で2回目です。

2016年には航空機オペレーティング・リースを経験しているため、リスクを承知の上で投資を決めました。

これから投資を検討する方への注意事項

- リース期間中は中途解約ができない 契約すると売却までの8年間は資金がホールドされてしまうため、急にお金が必要になっても解約できません。

- 売却時期を投資側が指定できない 売却時期の決定権は海運会社にあり、売却の約1年前に通知されます。

法人保険の節税効果が小さくなった今、保険と同じ繰り延べの効果を出すのは、オペレーティング・リースです。

法人保険と違い、支払いが1回であること、元本が目減りしづらい点は、大きなお金を投資する上で良い点です。

当社は他に、航空機4機に投資しています。

一連の投資で、未来の安心ができることで、今まで以上に余裕をもった事業活動ができるようになりました。

当社と同じような気持ちで、投資を検討しているのに、躊躇されていることなどあれば、経験をお話しいたしますので、お気軽にご連絡ください。

本サイトは、当社が経験をお話しすることで、御社が抱える不安を取り除き、課題解決するために存在しています。

ご連絡をお待ちしております。

タンカーオペレーティング・リースへの評価

当社では、2024年3月11日の時点で、この投資に対して「4点(5点満点)」と評価しています。

なお、点数は評価する時期によって変わることがあります。

それは節税商品に対する知識、会社の状況(創業期、成長期など)、商品によっては為替の変動などが影響することがあるからです。

よって、商品の特性だけで判断するのではなく、会社の状況などを踏まえて投資すべきではないかと考えています。

当社が「4点」という評価をした詳しい背景や、状況に応じた判断に対する考え方をお聞きになりたい場合は、お気軽にご連絡ください。

当社が投資したほぼ全ての商品の情報提供者であるパートナー企業から詳しい説明を受けられるよう手配いたします。

この評価の背景を聞きたいサクセスフューチャーは73以上の商品への投資実績あり

2008年以来、100万円からできるLED照明事業をはじめ、保険や民泊、航空機など、さまざまな節税商品に累計14億6536万円を投資してきました。

当サイトでは、体験、実際に投資した商品のみを紹介しています。

投資実績を時系列で紹介しておりますので、ぜひご参照ください。

お問い合わせ売り手の情報ではなく、体験談の紹介

私達は節税商品の販売者ではありません。

経験に基づいた、節税に役に立つ情報提供と、課題解決の提案をいたします。

当社が節税の必要性に迫られたとき、節税情報をいくら探しても「売り手」の情報しか見つかりませんでした。

そのため、投資には相当の決断が必要でした。

幸い、ほとんどの投資はうまくいきましたが、失敗した例もあります。

「この体験談を紹介すれば、節税が必要な企業さまにきっと喜ばれる」と考えたのが、このサイトを作った理由です。

当社がどんな目的で何に悩み、どんな投資をし、うまく節税できたのかをお伝えしますので、お気軽にお問い合わせください。