2回目の養老保険

2015年7月に続き、10月に従業員の退職金を目的に養老保険に加入しました。

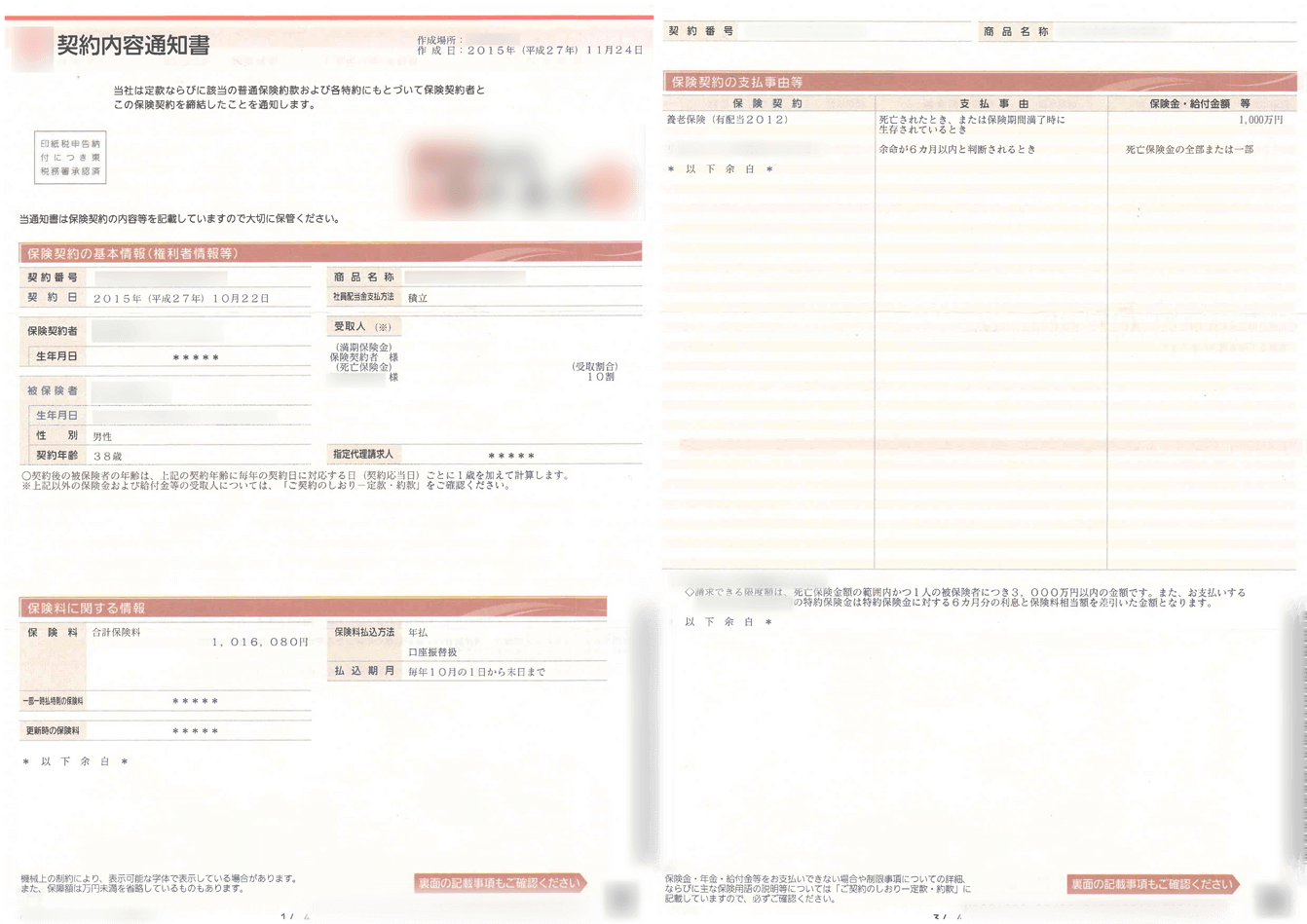

加入当時の年齢が38歳の従業員のケースをご紹介します。

| 加入時期 | 2015年10月 |

|---|---|

| 年間保険料 | 1,016,080円 |

| 総支払額 | 10,160,800円 |

| 払込期間 | 10年 |

| 返戻金 | 1000万円 |

| 返戻金受け取り時期 | 2025年10月 |

| 返戻率 | 98.4% |

| 返戻金受取人 | 会社 |

| 目的 | 従業員の福利厚生 |

| 特徴 |

|

| 評価 |

|

実際の証券がこちらになります。

10年間で、1000万円の満期返戻金

加入した10年後の2025年に、累計保険料10,160,800円に対して返戻率98.4%の1000万円が受け取れます。

| 払込保険料 | 解約返戻金 | 返戻率 | |

|---|---|---|---|

| 1年目 | 1,016,080円 | 811,000円 | 79.80% |

| 2年目 | 2,032,160円 | 1,775,000円 | 87.30% |

| 3年目 | 3,048,240円 | 2,752,000円 | 90.20% |

| 4年目 | 4,064,320円 | 3,743,000円 | 92.10% |

| 5年目 | 5,080,400円 | 4,748,000円 | 93.40% |

| 6年目 | 6,096,480円 | 5,767,000円 | 94.60% |

| 7年目 | 7,112,560円 | 6,802,000円 | 95.60% |

| 8年目 | 8,128,640円 | 7,851,000円 | 96.50% |

| 9年目 | 9,144,720円 | 8,917,000円 | 97.50% |

| 10年目 | 10,160,800円 | 10,000,000円 | 98.40% |

払込期間を10年にした理由

決算月、あとこのくらい損金を作りたいという考えのもと保険料を設定し、積み立てたお金を退職金に充てたいと考えました。

この頃の従業員の年齢は、まだ全体的に若く、退職までは20年程度ありました。

保険に加入するにあたって、これまで当社が意識してきたことがあります。

それは、解約予定時期まで払いきれる金額を準備した上で加入することです。

今まで加入してきた保険、不動産、諸々の支払いを計算したとき、従業員が退職するまでの20年間を支払い続けるのは困難だと判断をした結果、支払いが可能な10年満期で契約しました。

10年後には一旦会社にお金が戻るようにしています。

このお金は退職金の原資に充てたいと考えていますので、満期を迎えた際、会社に十分な体力があれば再度、退職時期まで繰り延べをする予定です。

万一の際は払済み保険へ

満期まで払いきれるお金を準備して加入しましたが、払えなくなる可能性は0ではありません。

仮にそんな事態になっても「払済保険」に変更することで、保険料を支払う必要がなくなり、その時点での解約返戻金額を満期まで維持することができます。

養老保険の特徴は保険料の1/2が損金

従業員が退職する際に、満期を迎えた返戻金を退職金に充てる予定です。

返戻金の受け取りを「従業員本人」か、「会社」にするかで損金性が変わります。

| 満期保険金の受け取り | 損金性 |

|---|---|

| 従業員 | 全額損金 |

| 会社 | 1/2損金 |

従業員の退職時期はまだ先でしたので、そのときの会社の状況はわからないこともあり、最悪のケースも想定し、満期を迎えたら会社に保険金が入り、それを退職資金にあてる方法を取りたいと考えました。

そのため、当社の場合は1/2損金となりました。

リスク分散としての養老保険の使い分け

この保険の3ヶ月前の2015年7月に加入した養老保険はドル建てです。

リスク分散を目的に、円建てとドル建ての両方に加入しました。

税理士が解説する、養老保険の節税効果

国税局OB税理士

国税局OB税理士渡邊 崇甫

税理士の渡邊です。

2回目の養老保険への加入による節税効果について解説いたします。

保険料は、半分損金となりますので、年間の節税額は以下のとおりになります。

- 年間の保険料

- 1,016,080円

- 年間の損金計上額

- 508,040円

- 年間の節税効果(34%)

- 508,040円×34%=172,733円

年間で法人税17.2万円が節税できます。

なお、養老保険は全従業員の加入が原則となりますので、従業員の人数に合わせて節税できる金額も多くなります。

退職金受取時の税金と手元に残るお金

満期保険金を従業員が退職金として受け取った際、いくら手元に残るか税金のシミュレーションをしてみます。

(*従業員の退職金は、この保険以外にも中退共、特退共等で準備していますので、実際の金額とは異なります)

この保険により、従業員は退職金として1000万円を受け取れることになります。

退職金受取時には所得税が発生しますが、控除があります。

控除額の計算方法は以下のとおりです。

- 勤続年数20年以下の控除額

40万円×勤続年数

※この計算の結果、80万円未満なら、控除額は80万円 - 勤続20年以上の控除額

800万円+70万円×(勤続年数-20年)

サクセスフューチャーの従業員は……

2007年入社→退職時(60歳)2037年なので、勤続年数は30年。

よって、勤続年数20年以上にあたります。

800万円+70万円×(30年-20年)=控除額1500万円

控除額1500万円 > 1000万円なので、税金はかかりません。

つまり、1000万円全額が手元に残ることになります。

この保険への加入により従業員に期待できる効果

渡邊先生、ありがとうございました。

この保険に加入したことによって、すぐに従業員の行動に変化が表れたかといえばそうではありません。

当社では、この保険以外にも、複数の投資を従業員に行ってきました。

いい結果がでていないときこそ、従業員の状況や心境を考え、頑張りたくなる環境を先に差し出してきました。

現在、それらの積み重ねが、感謝と信頼関係を生み、従業員から高いパフォーマンスが得られることにつながっていると感じます。

当社が従業員に行ってきた投資の積み重ねを一部、紹介いたします。

- 2008年:特退共

- 2008年:中退共

- 2014年:傷害保険

- 2014年:収入保障保険

- 2015年:1回目の終身保険

- 2015年:2回目の終身保険

- 2015年:ドル建て養老保険

- 2015年:養老保険(本ページの保険)

- 2015年:医療総合保険

それによる従業員1人あたりの保障は次のとおりです。

- 退職金:約4640万円

- 通院1日2000円

- 入院1日1.5万円

- 手術10万円

- 先進医療費補填2社

- 放射線治療10万円

- 死亡保険5340万円

- 重度障害、高度障害4140万円

ご紹介したのは一部となります。

上記以外にも、従業員に期待をし、「もっと高いパフォーマンスを発揮したくなる動機づくり」をしてきた当社の経験をお話できますのでぜひご相談ください。

満期になり返戻金を受け取りました

2025年に満期を迎え、返戻金を受け取りました。

従業員は48歳となり、65歳の定年まで17年あります。

当初は、返戻金を再度退職時期まで繰り延べる予定でした。

しかし、前項で述べたように、本養老保険以外にも複数の投資を行った結果、従業員から高いパフォーマンスが得られ、期待以上の成果を残すことができました。

そのため、この返戻金は退職金に充てるのではなく、さらなる従業員への投資資金として活用する予定です。

2回目の養老保険への評価

当社では、2025年11月1日の時点で、この投資に対して「3点(5点満点)」と評価しています。

なお、点数は評価する時期によって変わることがあります。

それは節税商品に対する知識、会社の状況(創業期、成長期など)、商品によっては為替の変動などが影響することがあるからです。

よって、商品の特性だけで判断するのではなく、会社の状況などを踏まえて投資すべきではないかと考えています。

当社が「3点」という評価をした詳しい背景や、状況に応じた判断に対する考え方をお聞きになりたい場合は、お気軽にご連絡ください。

当社が投資したほぼ全ての商品の情報提供者であるパートナー企業から詳しい説明を受けられるよう手配いたします。

この評価の背景を聞きたいサクセスフューチャーは73以上の商品への投資実績あり

2008年以来、100万円からできるLED照明事業をはじめ、保険や民泊、航空機など、さまざまな節税商品に累計14億6536万円を投資してきました。

当サイトでは、体験、実際に投資した商品のみを紹介しています。

投資実績を時系列で紹介しておりますので、ぜひご参照ください。

お問い合わせ売り手の情報ではなく、体験談の紹介

私達は節税商品の販売者ではありません。

経験に基づいた、節税に役に立つ情報提供と、課題解決の提案をいたします。

当社が節税の必要性に迫られたとき、節税情報をいくら探しても「売り手」の情報しか見つかりませんでした。

そのため、投資には相当の決断が必要でした。

幸い、ほとんどの投資はうまくいきましたが、失敗した例もあります。

「この体験談を紹介すれば、節税が必要な企業さまにきっと喜ばれる」と考えたのが、このサイトを作った理由です。

当社がどんな目的で何に悩み、どんな投資をし、うまく節税できたのかをお伝えしますので、お気軽にお問い合わせください。