養老保険を役員の退職金目的に加入した場合における保険料の損金性を教えてください。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

養老保険は、役員のみの加入では損金性はありません。

保険料を損金扱いにするには、全従業員を加入させる必要があります。

役員と一緒に従業員の退職金も準備される場合、損金性は以下のとおりになります。

死亡保険金の受取人 満期保険金(退職金)の受取人 損金性 従業員の遺族 会社 1/2損金 従業員の遺族 従業員 全額損金 退職金の受取人が「会社」か「従業員」で損金性は異なります。役員に限定して加入できる退職金

加入対象を限定して退職金準備ができるものとして、以下の保険をおすすめします。

- 長期平準定期保険

- 逓増定期保険

上記の保険は、保険料が1/2損金になります。

なお、年齢が若い役員の場合、全額損金になることがあります。

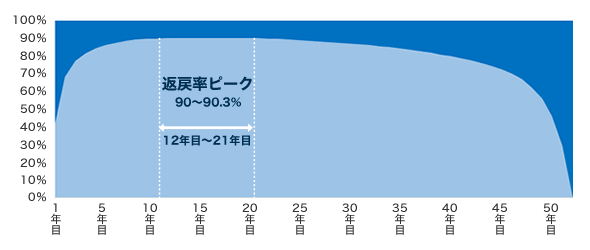

長期平準定期保険

以下の特徴から、退職までの期間が長い場合におすすめです。

- ピーク期間が長期間続くことから、退職時期の変動にも対応できる

- 返戻率のピーク時期が、加入後10年~20年経ったころにくる

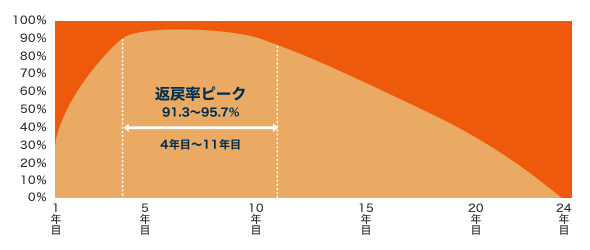

逓増定期保険

以下の特徴から、退職までの期間が短い場合におすすめです。?

- 返戻率が4年目、5年目にピークを迎え、そこから数年間ピーク期間が続く

クライアントの加入事例は以下ページでご紹介しています。

なお、クライアントの逓増定期保険の活用方法は退職前に個人へ利益移転する方法です。

ご相談いただければ退職金として受け取る流れもご説明いたします。