終身保険

当社は2015年3月、4月に終身保険に加入しました。

投資金額の合計は1人あたり830万円です。

この保険の投資は以下のような特徴を持っています。

| 主な目的 | 従業員の死亡保障 |

|---|---|

| 払込期間 | 契約時に定める |

| 保障期間 | 終身 |

| 返戻金 | あり(100%以上) |

| 損金性 | なし |

| 保険金の受け取り | 会社 |

終身保険に投資した目的

当社の節税は、「次の利益を出すための投資」を目的としています。

具体的には、「従業員が、もっと高いパフォーマンスを発揮したくなる動機づくり」への投資です。

これまで、従業員へは「仕事環境の改善」「生活の質の向上」「将来への備え」「健康・安全」という面で投資をしてきました。

投資をすることで、会社と従業員との結びつきが強くなり、高いパフォーマンスが期待でき、売上UPにつながると考えたからです。

投資の積み重ねによって、従業員は「会社は自分のことを大切にしてくれている」という意識を持ち、仕事への姿勢として表れています。

その結果、現在のメインの収益となるサイトが軌道に乗り、大きな売上があがるようになりました。

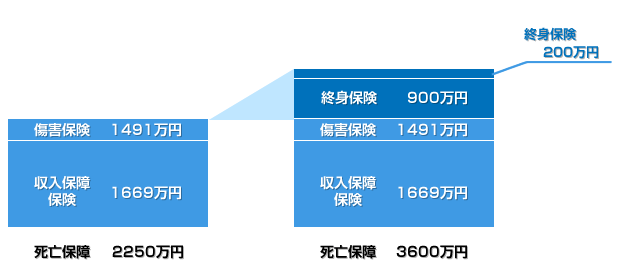

本保険加入の1年前である2014年に、ある従業員が通勤中に事故に遭いました。

もっとひどい事故にあったり、万が一亡くなった時に備え、傷害保険と収入保障保険に加入しました。

ただし、これは60歳までの保障です。

2015年、その先、つまり一生涯の安心までカバーしたいと考え、2つの終身保険に加入しました。

在職中だけでなく、退職したあとの人生にも会社が責任を持ってくれているということに従業員の感謝が生まれ、それによって定年まで辞めずに働くことやいいパフォーマンスに繋がるだろうとという期待です。

2つの終身保険を含めた2014年と2015年の2年間で加入した保険で、従業員1人あたり合計3600万円(うち1600万円は終身)の死亡保障が準備できました。

終身保険のスキーム

- 毎月もしくは毎年一定の保険料を支払う(保険料は全額資産扱い)

- 契約時に定めた支払い期間の満了とともに払込終了

- 払込が終了した後も保障が一生涯つづく

- 解約時には解約返戻金を受け取れる

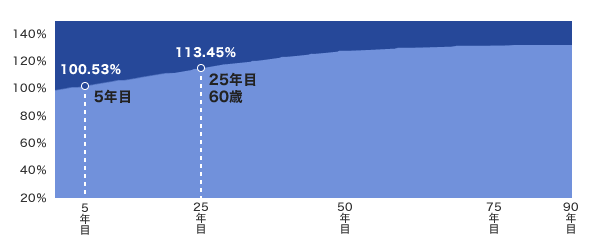

こちらは1回目に加入した終身保険の返戻率の推移を表しています。

保険料の払込期間が終了しても、解約するまで保障は一生涯続き、解約返戻金も上がり続けます。

終身保険を選んだ理由

終身保険には、損金性がありません。

そのため、保険料は全額資産扱いとなり法人税の対象となります。

死亡保障があり、損金性のあるものには、終身保険の他養老保険や傷害保険がありました。

しかし、それでも終身保険を選んだ理由は、養老保険では「保障期間が終身」は実現できないからです。

また、傷害保険であれば、保障期間が終身に加え保険料も全額が損金になりますが、掛け捨てとなります。

全損による会社の節税効果よりも、最終的に従業員の退職金として返戻金を受け取れる選択肢を残す方がモチベーションUPとなり効果的だと考えたため、損金性がなくても解約返戻金のある終身保険を選びました。

終身保険への加入で意識したこと

保険料を支払える保証

保険料の支払いが途中でできなくなってしまって解約することになっては、当初考えたことが実現できなくなり加入した意味がなくなってしまいます。

そのため、支払い切れる目処をたてた上で、保険料を設定しました。

1回目に加入した終身保険は、まさに収益が上がり始めたはじめの月でしたので、今後この収益が続くかどうか分からないこともあり保険料を一時払いで契約しました。

保険金の受取人を会社にする

死亡保険金および解約返戻金の受取人はすべて会社としています。

保険料を支払えるだけのお金を用意した上で加入したとしても、何が起きるかわかりません。

もし今後、経営状況が悪化した際には、保険を解約して経営資金に充てなければいけなくなる可能性も踏まえ、会社で受取れるようにしました。

1回目に加入した終身保険は、5年経過後は100%を上回ります。

初年度でも98%の返戻率があるため、万一の際には全従業員へ加入した保険を解約し、経営資金に充てられると考えました。

1回目のケース

| 加入時期 | 2015年3月 |

|---|---|

| 保険料 | 1,527,480円 |

| 払込期間 | 一時払い |

| 保障期間 | 終身 |

| 死亡保障 | 200万円 |

| 解約時の返戻金 | 1,733,000円 ※従業員が60歳の頃 |

| 返戻率 | 113.4% |

「現在進行中」の事例です。

詳しくは下記よりご覧ください。

2回目のケース

| 加入時期 | 2015年4月 |

|---|---|

| 保険料 | 57,276円 |

| 払込期間 | 10年間(2025年まで) |

| 保障期間 | 終身 |

| 死亡保障 | 900万円 |

| 払込金額の合計 | 6,873,120円 |

| 解約時の返戻金 | 7,622,851円 ※従業員が60歳の頃 |

| 返戻率 | 110.91% |

「現在進行中」の事例です。

詳しくは下記よりご覧ください。