小規模企業共済の掛金は会社の損金にできるのでしょうか。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

ご質問者様の認識のとおり、個人が加入するものです。

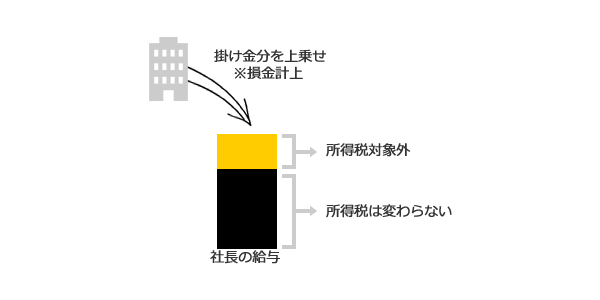

しかし、掛金分を役員報酬に上乗せすることで、実質的に会社の損金にすることができます。

掛金は、全額所得控除になります。

そのため、役員報酬に上乗せ支給しても、掛金分は所得税の対象外になるので上乗せ前と課税対象額は変わりません。

なお、事業年度が3ヶ月を過ぎてからの役員報酬額の変更は、損金に算入できません。

そのため、すでに3ヶ月が経過している場合は、当期は個人の所得税の節税に利用し、来期から役員報酬に上乗せし損金額を増やすと良いでしょう。

当社の加入事例や、支給額のシミュレーションは以下のページで確認できます。