決算前にできる節税対策を教えてください。

- 詳しいプロフィール

-

決算に使える対策のご紹介の前に、一般的に節税対策には以下の2つのタイプがあります。

- 課税額が控除される「節税対策」

- 課税の繰り延べになる「繰延型の節税対策」

以下、こちらの2つの説明とともに決算対策として使える具体的な商品を当社の経験に基づきご紹介します。

なお、ご質問内容からは質問者様の状況が分かりかねますが、ご検討されているのは、個人・法人どちらの対策でしょうか。

「1」で紹介する節税商品が決算直前でもメリットが受けられるのは、個人事業主のみとなります。

(*当社の場合、商品へは投資したものの、決算直前での節税対策を目的として加入したものではないため)

法人での決算対策を検討されている場合には、「2」の「繰延型の節税対策」をご覧ください。

1、課税額が控除される「節税対策」

国による優遇政策などがこれにあたり、当社が経験したものには「小規模企業共済」があります。

この制度は、個人事業主や小規模企業の経営者は一般の従業員よりも社会保障制度の恩恵が少ないことから、国が認めた退職金制度です。

小規模企業共済が節税となるのは、掛金が全額所得控除になり、かつ退職金として受け取る際には税制優遇があるからです。

制度の特徴として、半年払または年払いといったように翌年分の掛金を前払いすることができます。

そのため、12月の加入でも「当年1ヶ月分+翌年分」が控除できるようになります。

掛金は1000円〜7万円/月ですので、最大では、以下のとおり91万円がその年の所得から控除できます。

今年の7万円+翌年分84万円(7万円×12ヶ月)=91万円

以下、節税メリットを当社のケースでご紹介します。

当社の加入ケースにおける節税メリット

当社の代表は39歳で、掛金は7万円/月にて加入しました。

65歳の退職で2500万円を受け取る予定です。

受け取り時、税制優遇で控除できる金額は、加入年数が26年で1220万円です。

なお、控除金額は加入年数に基づいて決められた計算式によって算出されます。

この制度以外にも法人保険等で退職金を積み立てていますが、この制度から受け取る金額のみで計算した場合、税金対象は以下のとおりになります。

(2,500万円-1,220万)/ 2=640万円

課税額640万円により、退職所得2500万円にかかる税金はわずか150万円になりました。

このように節税効果がある上、受け取り金額は100%以上になりますので、まだ加入していない場合はまずこちらへ加入されることをお勧めします。

なお、加入年数によっては元本割れをする場合がございます。

以下、より詳しい制度の内容は当社の加入事例をご覧ください。

2、課税の繰り延べになる「繰延型の節税対策」

ほとんどの「世の中の節税ができる」と言われるものは、こちらの「繰延型節税」です。繰延型節税は、投資時には投資金額が損金になるため、利益の圧縮となり節税効果があります。

しかし、回収するお金はすべて課税対象となります。

そのため、回収したお金を事業投資や設備投資、退職金など経費に充てることで最終的な課税を回避したり、受け取り時に税率が低い方法で受け取れるように工夫をすることで節税を実現していくことが必要となります。

以下、繰延型節税における決算直前でも可能な商品をご紹介します。

当社がまず真っ先に加入すべきと考えるのが「倒産防止共済」です。

その理由は以下のとおりです。

- 公的機関が運営しているので安心・確実

- 3年8ヶ月目以降は、好きなタイミングで解約ができる

この制度には満期がありませんので、資金の使い道ができるまでずっと繰り延べが可能となります。

この制度の特徴は以下のとおりです。

倒産防止共済

▼掛金:5,000円から20万円/月の間で自由に設定(5,000円単位)

▼積立上限:800万円

▼損金性:全額損金

▼返戻率:3年8ヶ月以降は100%

なお、この制度では掛金を半年分、1年分前払いする「前納」ができます。

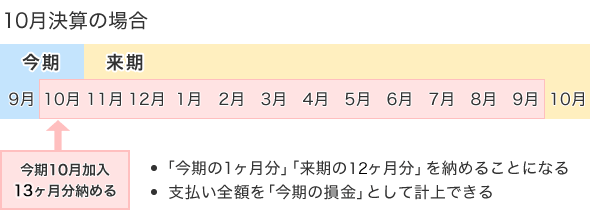

以下、決算直前に加入した場合のイメージ図となります。

今期の1ヶ月分(20万円)と来期の12か月分(240万円)を合わせて最大260万円が当期の損金として計上できます。

今期1ヶ月分の20万円+来期20万円×12ヶ月=260万円

注意すべき点は、払込方法に「口座振替」ではなく「振込」を選択することです。

手続きは、銀行窓口にて行うものとなり、決算月の末までに申込と入金が完了すれば、全額が当期の損金となりますが、不備等があれば受理してもらない可能性もありますので、余裕を持って対応されることをお勧めします。

倒産防止共済の加入が済んだあとには、以下のような民間事業者が提案している商品をご検討ください。

即時償却ができる商品

決算直前でも可能な商品は以下の3つとなります。

- LED照明レンタル事業

- ドローンレンタル

- 仮想通貨事業(マイニングマシンへの投資)

当社のケースでは、すべて申し込みから契約までを数日で完了できたものとなります。

いずれも購入する対象物が1つあたり10万円未満の少額減価償却資産となります。

また、それぞれが単体で「1個」という単位でカウントできるものになりますので、複数の購入でも全額が即時償却にできるようになります。

上記事業のスキームは以下のようなものです。

- 対象物を購入する

- 事業者に貸し出す

- 事業者が自社にて運用する、あるいはレンタル会社に貸し出す

- 当社は賃料収益として固定で投資金額を回収する

事業によって最低投資金額や投資金額の回収期間、事業利回りなどが異なります。

詳しくは以下、当社の投資事例をご覧ください。

以上、決算直前でも可能な「繰延型節税」をご紹介しました。

冒頭でも述べたとおり、これらは、いずれも利益の繰り延べにすぎないため、「繰り延べたお金をどのように使うか」「何年で回収したいか」という計画のもとに投資されることが重要です。

御社の状況をお聞かせいただけましたら、より具体的なご提案が可能ですので、ぜひお気軽にお問い合わせください。