逓増定期保険4回めの名義を変更した事例

より盤石な体制作りとして、保険の役目を終えた2017年5月に加入した4回めの逓増定期保険を個人に名義変更した事例をご紹介します。

保険契約を個人に名義変更をすることで、返戻率のピークを迎えた保険を会社に残すのと同等もしくはそれ以上の利益を個人に残すことができるようになります。

2015年~2017年にかけて加入した合計4つの「逓増定期保険」(総額2億1320万円)のうち、4つめにあたります。

| 加入時期 | 2017年5月 |

|---|---|

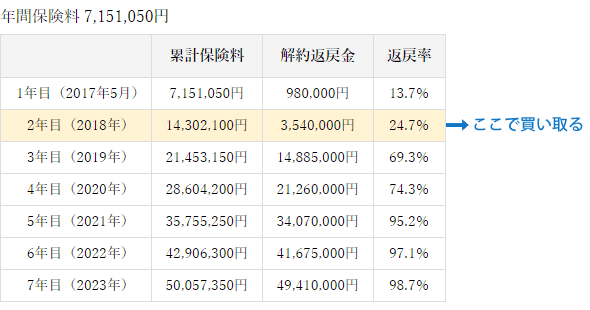

| 年間保険料 | 7,151,050円 |

| 名義変更時期 | 2019年4月 |

| 名義変更後に残せる割合 | 53.4% |

| 評価 |

|

この保険の返戻率の推移

この保険の返戻率の推移は以下のとおりです。

年間保険料は、約715万円です。

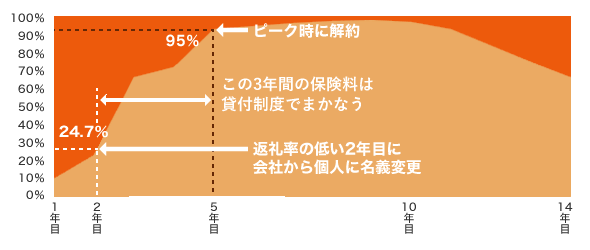

名義変更のながれ

名義変更は、以下の手順で行います。

- 2年目まで会社が保険料を支払う

- 2年目、社長個人が額面の24.7%で保険を買い取り、名義変更する

- 個人に移転後、自動振替貸付制度を使い3年間の保険料を支払う

- 5年目、返戻率が95.2%まで上がる

- 解約する

- 解約返戻金から貸付分が差し引かれた金額を受け取る

会社と個人が支払う具体的な金額

- 2年目まで会社が保険料を支払う

累計1430万円(年間保険料7,151,050円×2年) - 3年目の保険料を支払う直前(2019年4月)に社長が買い取る

354.5万円(12,424,200×24.7%) - 残り3年(2019年~2021年)の保険料は貸付制度を利用

2145万円(年間保険料7,151,050円×3年)

残り3年の保険料は、本来社長個人が支払うものです。

しかし、2145万円という金額のハードルは高いので、自動振替貸付(APL)という制度を活用することにしました。

これは、解約返戻金を担保に保険料の貸付ができる制度です。

解約時、返戻金から「貸付金額+利息」が差し引かれます。

2021年8月、5年目の保険料支払いが完了し、返戻率が95.2%になりました。

保険会社から解約できるのは9月以降と聞いていましたが、保険の構造上11月まで待つ方が多くお金を受け取れるとのことから11月に解約をしました。

解約書類を提出後、約1週間で社長個人の口座へ振り込まれました。

2021年11月に解約

「名義変更のながれ」の「返戻率が95.2%まで上がって解約」とあるように、95.2%になるには2022年5月まで保険料を払う必要があります。

しかし、保険料に対して手数料がかかるので、「今解約した場合にはどのくらいの返戻率で資金が戻るか」を計算した上で、代表が考える一定の水準をクリアしていれば早期で解約をしたいと考えていました。

なお、あまりにも返戻率が低いようなら保険料を継続支払いし、返戻率が高くなるまで待って解約することになります。

この保険は、保険料を借り入れしている兼ね合いから、最短で解約できる11月の返戻率は92%強だったことからこのタイミングで解約しました。

税理士が解説する「解約後に残るお金」

国税局OB税理士

国税局OB税理士渡邊 崇甫

税理士の渡邊です。

社長個人が解約返戻金を受け取ったあと、残る金額をご説明します。

2021年11月、解約返戻金として3029万円を受け取りました。

「返戻率95.2の3407万円」は、5年12ヶ月後に解約した金額であり、サクセスフューチャーが解約したのは5年6ヶ月だったためです。

APL制度を利用した場合、解約時に返戻金から「貸付金額+利息」が差し引かれます。

返戻金から「貸付金額+利息」が差し引かれた後に残る金額と、最終的に残る金額は以下のとおりです。

(返戻金は総合課税のため、給与所得がある場合は合算して課税されますので、所得額に応じて変動します。)

- 返戻金から「貸付金額+利息」が差し引かれて残る金額

11,007,417円

解約返戻金30,295,000円-(貸付金額1847万円+利息81万円) - 解約返戻金から税金を引いた金額

886万円

解約返戻金1100万円-所得税・住民税214万円

※所得税は45%、住民税は10%にて計算

- 税金の詳しい計算方法はこちら

-

- 一時所得の金額={総収入-その収入を得るために支出した金額-特別控除額(最大50万円)}÷2

[3029万円-(1847万円+354.5万円)-控除50万円]÷2=389万円 - 所得税

389万円×45%=175万円 - 住民税

389万円×10%=39万円

- 一時所得の金額={総収入-その収入を得るために支出した金額-特別控除額(最大50万円)}÷2

投資したお金に対してどのくらいのお金を残せたのか

渡邊先生、ありがとうございました。

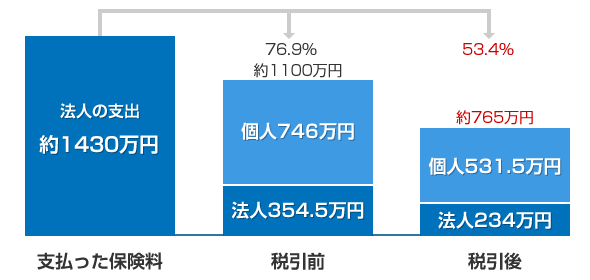

今回の名義変更により会社に234万+個人に531.5万円=765万が残せました。

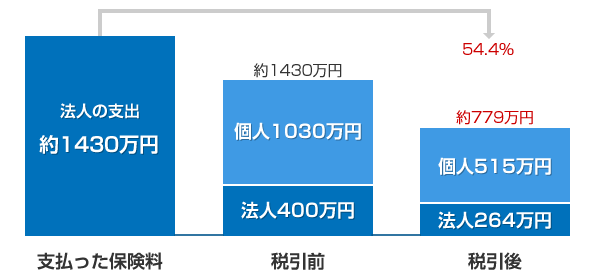

法人の支出1242万を保険・名義変更を使わず役員賞与で、今回と同様の金額を残そうとした場合と比較してみます。

今回の名義変更をした結果

3年間のAPL制度を利用し、5年後解約

保険を使わず今回と同様の金額を残そうとした場合

保険を利用しない方が多く残せるのですが、保険の目的は、2021~2023年の間に売上がゼロになるような万が一の事態への備えでしたので、加入してよかったと結論づけています。

一方で、反省点もありました。

契約時に借り入れずに済むような保険料を設定していれば、もっと多くのお金を残せたと反省しました。

個人の資産強化は、会社の基盤とのバランスが重要

当社では個人へ契約を移転する方法を選びましたが、「失効」という選択肢もあります。

これは、名義変更をしなくても、契約を失効すれば、返戻率がピークのお金を法人に置いておくことができる機能です。

※なお、保険会社によってこのルールは違いますので、無期限で据え置きができない場合もあります。

個人に移転するか、法人に残すかという選択は、それぞれの資産状況のバランスだと考えています。

どちらか一方に偏っていては、絶対に潰れない会社と言えるだけの体力を作ることはできませんでした。

当社は、十分な会社の基盤ができたと判断した結果、個人の資産強化という方法をとりました。

御社は今どのような状況で、今後どうしていくべきか。絶対に潰れない会社づくりのために、当社が実施してきた経験をお話できますので、ぜひお問い合わせください。

逓増定期保険4回めの名義変更への評価

当社では、2021年12月1日の時点で、この投資に対して「2.5点(5点満点)」と評価しています。

なお、点数は評価する時期によって変わることがあります。

それは節税商品に対する知識、会社の状況(創業期、成長期など)、商品によっては為替の変動などが影響することがあるからです。

よって、商品の特性だけで判断するのではなく、会社の状況などを踏まえて投資すべきではないかと考えています。

当社が「2.5点」という評価をした詳しい背景や、状況に応じた判断に対する考え方をお聞きになりたい場合は、お気軽にご連絡ください。

当社が投資したほぼ全ての商品の情報提供者であるパートナー企業から詳しい説明を受けられるよう手配いたします。

この評価の背景を聞きたいサクセスフューチャーは73以上の商品への投資実績あり

2008年以来、100万円からできるLED照明事業をはじめ、保険や民泊、航空機など、さまざまな節税商品に累計14億6536万円を投資してきました。

当サイトでは、体験、実際に投資した商品のみを紹介しています。

投資実績を時系列で紹介しておりますので、ぜひご参照ください。

お問い合わせ売り手の情報ではなく、体験談の紹介

私達は節税商品の販売者ではありません。

経験に基づいた、節税に役に立つ情報提供と、課題解決の提案をいたします。

当社が節税の必要性に迫られたとき、節税情報をいくら探しても「売り手」の情報しか見つかりませんでした。

そのため、投資には相当の決断が必要でした。

幸い、ほとんどの投資はうまくいきましたが、失敗した例もあります。

「この体験談を紹介すれば、節税が必要な企業さまにきっと喜ばれる」と考えたのが、このサイトを作った理由です。

当社がどんな目的で何に悩み、どんな投資をし、うまく節税できたのかをお伝えしますので、お気軽にお問い合わせください。