決算直前で保険へ加入した場合の保険料は当期の損金になりますか?

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

3月決算の場合、3月末までに加入が完了すれば、保険料は当期の損金に計上できます。

保険商品の種類はさまざまあります。

どのような目的で法人保険への加入を検討されていますか?

以下、私のクライアントの加入目的と加入保険をご紹介します。

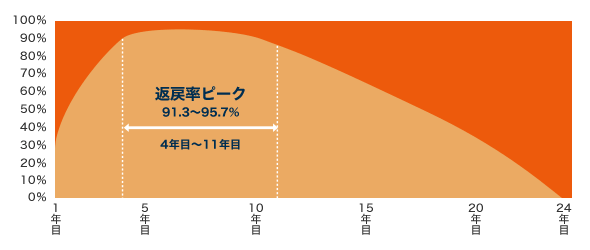

▼短期繰り延べ

短期間で返戻率のピークを迎え、ピーク期間が数年間続きます。

5年~10年の繰り延べに適しています。

保険料は1/2損金になります。

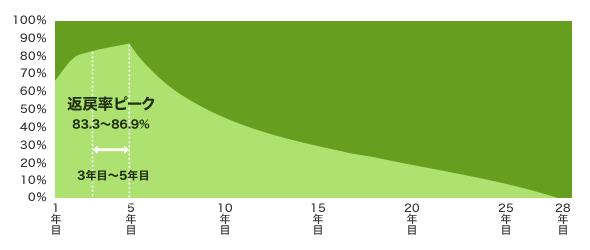

- 災害保障重視型定期保険

短期間で返戻率のピークを迎えます。

3年~5年の繰り延べに適しています。

逓増定期保険よりもピーク期間が短く、返戻率も低くなりますが、保険料が全額損金になります。

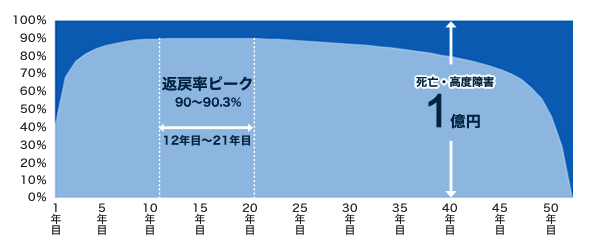

▼長期繰り延べ

ゆるやかに解約返戻率のピークを迎え、ピーク期間が長期間続きます。

10年~20年の繰り延べに適しています。

保険料は1/2損金になります。

▼従業員の退職金

従業員を加入させることで、保険料が損金になります。

満期返戻金の受け取り人を「会社」にすれば、保険料は1/2損金になり、「従業員」にすれば、全額損金になります。

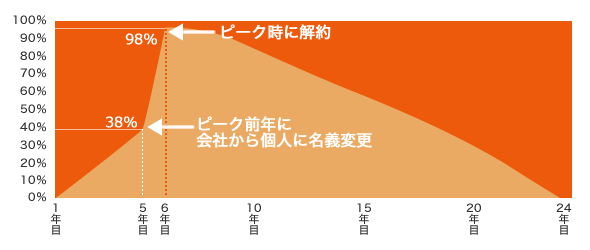

▼社長への利益移転

早い段階で返戻率のピーク時期を迎えます。

返戻率が急激に上がるため、権利譲渡の手続きが有利になり、高額の利益移転に向いています。

保険料は1/2損金になります。