法人保険と小規模企業共済では、どちらに先に加入する方が良いでしょうか。

- 詳しいプロフィール

-

まずは損金性が高く、安心確実な小規模企業共済へ先に加入することをおすすめします。

小規模企業共済

国の機関が運営している制度ですので、安心確実です。

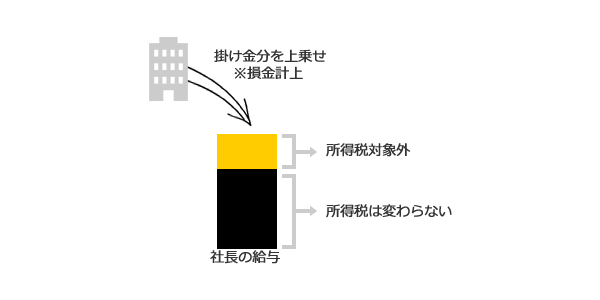

また、掛金全額が個人の所得から控除できます。

掛金が所得控除になることから、役員報酬に上乗せ支給し、実質損金にすることができます。

このように給与を掛金分上乗せしても所得税は変わりません。

長期加入で、100%以上の共済金を受け取れますので、まずは小規模企業共済へ加入しましょう。

詳細は以下をご覧ください。

法人保険

小規模企業共済の次に加入するのが、法人保険になります。

法人保険の中でも、役員退職金に使うことができる保険は以下の3つになります。

それぞれの保険の特徴と加入すべき順番をご説明します。

- 長期平準保険

- 逓増定期保険

- 養老保険

長期平準定期保険

保険料は1/2が損金になります。

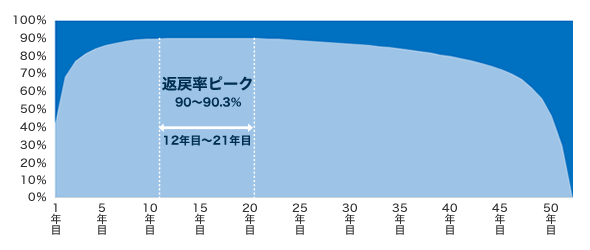

早い時期での加入は、長期平準定期保険がおすすめです。

なぜなら、返戻率は加入後緩やかに上がり、10年~20年後にピークを迎えるからです。

下記の画像は、私のクライアントが加入した事例です。

加入後12~21年後にピークをむかえます。

そのため、退職時期に合わせて40~50歳前後の早い段階で加入することをおすすめします。

なお、保険会社によって、ピーク時期は15~25年後や18年~30年後というようにさまざまです。

自身の退職時期と返戻率で選ぶと良いでしょう。

長期平準定期保険の詳細ページは以下をご覧ください。

逓増定期保険

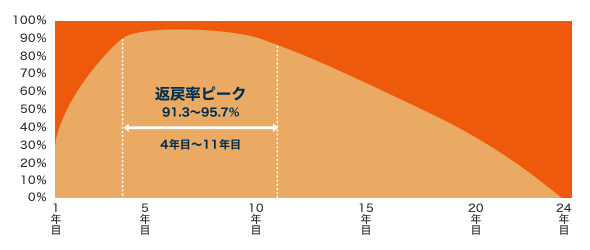

次に加入するのが、逓増定期保険です。保険料は1/2が損金になります。下記の画像もクライアントの加入保険になります。

返戻率のピーク時期が加入から4年?11年で迎えます。

そのため、加入時期も50歳~60歳で加入するのがおすすめです。

逓増定期保険の詳細ページは以下ご覧ください。

養老保険

最後に加入するのが養老保険です。

損金性は、1/2損金ですが、1/2損金にするためには、従業員全員を加入させなければいけないためコストが増えます。

そのため、比較的最後の加入をおすすめします。

養老保険の詳細ページは以下ご覧ください。