経営者の退職金準備として、おすすめの方法を教えてください。

- 詳しいプロフィール

-

私のクライアント経営者が用いた退職金準備の方法を3つ紹介します。

- 小規模企業共済

- 長期平準保険

- 養老保険

小規模企業共済

社長個人で共済制度に加入し、掛金を積み立てるものです。

国が運営する制度のため、安心、確実です。

掛金は1000円~7万円/月の間で設定します。

全額が所得控除扱いになるので、所得税、住民税の節税になります。

加入の事例

代表は当時39歳で、掛金7万円で加入しました。

65歳の退職時には、約2500万円を退職所得として受け取る予定です。

一定期間を超えると受け取れる金額は元本を上回ります。

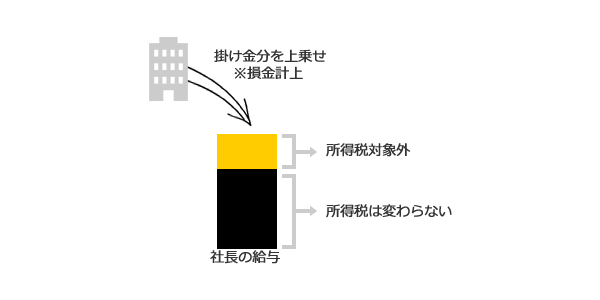

また、図のように、掛金分を役員報酬に上乗せして支払えば、掛金は実質損金にできます。

公的機関の制度であることから、まずは小規模企業共済への加入をおすすめします。

長期平準定期保険

法人保険の一つです。

保険料の1/2が損金になります。

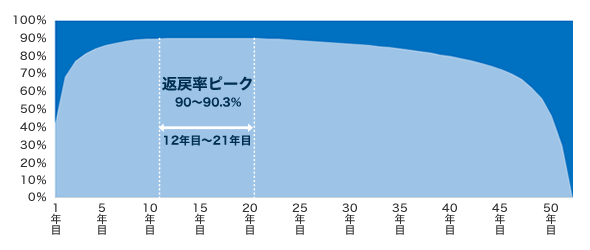

- 返戻率のピーク時期が、加入から10年~20年後にくる

- ピーク期間が長期間続くことから、退職時期の変動に対応できる

以上の特徴から退職金の準備としてよく使われる保険です。

加入の事例

代表の加入時の年齢は、48歳でした。

退職予定の65歳までは約17年ありましたので、返戻率のピークが12年目?21年目となる上記の図の長期平準定期保険に加入しました。

返戻率のピークは90~90.3%です。

代表は、65歳になる18年目に解約し、約4060万円を受け取る予定です。

なお、長期平準定期保険は、返戻率のピーク時期まで長い期間を要します。

そのため、長期間でも継続支払いが可能な保険料の設定をおすすめします。

養老保険

法人保険の一つです。

保険料は、全額損金、1/2損金、全額資産から選ぶことができます。

しかし、損金性をもたせるには、従業員を加入させる必要があります。

返戻率が他の保険に比べて高いので、従業員への退職金準備を同時に検討する場合にはおすすめです。

加入の事例

クライアントは、従業員を含めて加入しました。

損金にする条件と損金割合は以下のとおりです。

満期保険金の受け取り人を会社に指定し、保険料を1/2損金にしました。

死亡保険の受け取り 満期保険金(退職金)の受け取り 損金性 従業員の遺族 従業員 全額損金 従業員の遺族 会社 1/2損金 早期退職を視野に入れ、10年満期の保険に加入しました。

満期時には、98.4%の返戻率で5000万円を受け取る予定です。

加入年齢や、退職時期にあわせて10年満期、15年満期、あるいは60歳満期といった保険に加入することになります。