設立から1年です。今後、利益が出た際には、まずどのような方法で節税すべきか教えてください。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

まずは、「倒産防止共済」と「小規模企業共済」への加入をおすすめします。

この2つは、掛金が全額損金にできるため節税に有効で、公的機関が運営しているので安心・確実な制度だからです。

倒産防止共済

連鎖倒産を防ぐための貸付制度です。

積立という特徴のため、利益の繰り延べとして使えます。

掛金月額は5,000円~20万円の範囲で設定できます。

掛金は全額損金となるので、年間最大240万円まで繰り延べができます。

積立総額の上限は800万円です。

そのため、毎月20万円を積立てた場合、3年4ヶ月間は節税効果が受けられます。

また、解約した際に受け取る共済金は、益金扱いとなり税金の対象となります。

しかし、本共済には解約期限がないので、必要なときまで繰り延べして赤字補填や経費となる用事に使うことができれば、法人税はかからなくなります。

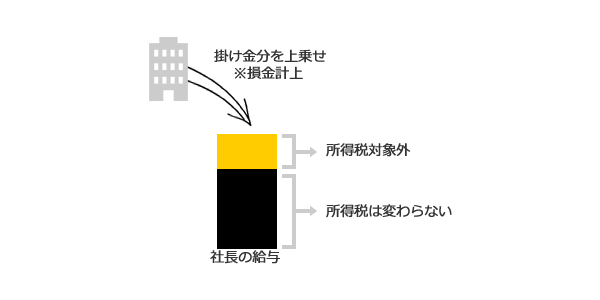

小規模企業共済

この共済は「社長」の退職金制度です。

法人ではなく、社長個人で加入するものです。

掛金は全額が所得控除になります。

そのため、以下の図のように掛金を役員報酬に上乗せすることで実質損金にもできます。

まずは国の制度で対策を行い、その後に民間の保険等での利益繰り延べをおすすめします。