解約返戻金の使い道がない場合でも、逓増定期保険に加入する理由はありますか?

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

はい、そのような場合でも加入をおすすめします。

なぜなら、解約時に返戻金の使い途がなくても、ピーク時の返戻率を維持して10年目以降も繰り延べできる方法があるからです。

それは、「失効」機能を使うことで実現します。

「失効」機能で永続的な繰り延べ

「失効」機能は、保険料の支払いを止めて契約を失効させるものです。

返戻率も失効した時点で止まりますので、返戻率がピーク時の返戻金を保険会社に据え置きできるようになります。

この機能を使うことで、解約時期の先送りができます。

また、「名義変更」を活用することで低い税率で個人へ利益移転する方法にも使えます。

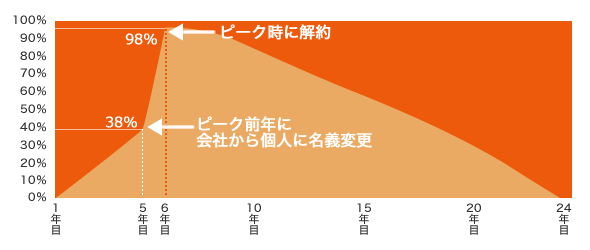

名義変更の活用で効率的な利益移転

それは、法人で加入している保険を、下の図のタイミングで個人に名義変更すると実現します。

- 5年目まで会社が保険料を支払う

- 返戻率ピーク前年に、個人が買い取り、名義を変更する

- 買い取り時の返戻率は38%なので、この保険はその価値しかないということになる

- つまり、5年間会社が払った保険料の38%で買い取ることができる

- 個人に名義移転後、返戻率が98%に上昇した時点で解約する

以上が利益を移転するながれです。

移転後は、個人で保険料の支払いが発生します。

そのため、上記ながれでは6年目に1年分のみ個人が保険料を払い返戻率が98%に上昇した時点ですぐに解約をしています。

しかし、保険料の支払いをなくし、保障を残すこともできます。

その場合は、6年目に個人が保険料を払い返戻率が98%に上昇した時点で、払済保険に変更することになります。

いずれの場合も、解約した際には一時所得として、税制優遇を受けられます。

一般的に、金額が大きくなると約50%の所得税がかかります。

しかし、逓増定期保険の名義変更を用いることで、税負担は20%ほどにまで抑えられます。

クライアントの加入事例は、以下からご覧いただけます。