低解約返戻金型逓増定期保険を個人へ名義変更するためには、個人はどのくらいの金額を支払うのか教えてください。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

個人が支払う金額は、契約譲渡時の解約返戻金相当額とされています。

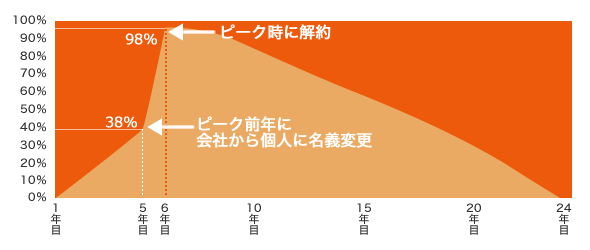

以下は、クライアントが加入している低解約返戻金型逓増定期保険の図です。

クライアントのケースで具体的な買取価格をご説明します。

保険料は10,104,267円で加入しました。

年数 累計保険料 解約返戻金 返戻率 1年目 10,104,267円 0円 0% 2年目 20,208,534円 1,835,700円 9.1% 3年目 30,312,801円 5,698,500円 18.8% 4年目 40,417,068円 11,631,900円 28.8% 5年目 50,521,335円 19,662,000円 38.9% 6年目 51,384,407円 50,356,718円 98.0% 返戻率が急激に上がる5年目から6年目にかけて名義変更をします。

譲渡価格は、解約返戻金相当額です。

そのため、5年目の解約返戻金の19,662,000円を法人に払います。

以上で名義変更は完了です。

移転後には、1ヶ月分の保険料を個人が払うことで、返戻率は98%まで跳ね上がります。

なお、支払う保険料の金額は保険会社によって1年分のケースもあります。

返戻率が98%になったところで解約をします。

個人が名義変更から解約までに支出する金額は以下のとおりです。

- 権利譲渡時にかかる19,662,000円

- 返戻率を上げるために支出する1ヶ月分の保険料842,022円

合計額は20,504,022円です。

そして、受け取る額は50,356,718円です。

個人が支払う金額が2000万円と聞くと高く感じるかもしれません。

しかし、保険料は自由に設定できるので、低くすれば個人負担額も低くなります。

個人が受け取る返戻金は、一時所得となり税制優遇が受けられます。

そのため、上記の方法を取ることで、個人は約20%の税率で会社の利益を移転できるようになります。

より詳しいページは以下からご覧ください。