どんな保険でも、法人で加入した保険を個人へ効率よく資産移転ができるのでしょうか。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

いいえ、それができるのは、逓増定期保険の種類の一つで、低解約返戻金型逓増定期保険を使った場合のみです。

この保険特有の返戻率の変化を利用するので、他の保険での適用は難しくなります。

この保険の特徴は以下のとおりです。

- 返戻率が急激に上がる

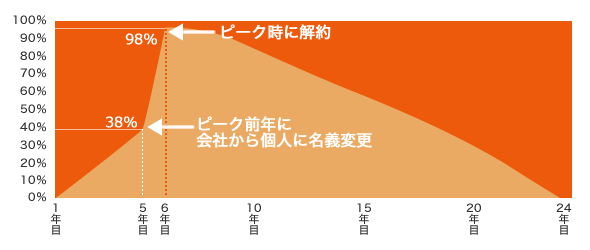

以下は私のクライアントが加入しているその保険の図です。

- 加入後5年目までの返戻率は、38%と非常に低い

- しかし、それが6年目には一気に98%まで跳ね上がる

この特徴を活用して、5年目に名義変更をすることがポイントとなります。

具体的な方法をご説明します。

5年目まで法人で保険料を支払います。

返戻率が上がる直前で、社長個人が買い取って名義変更します。

5年目の返戻率が38%であるため、保険の価値も38%と扱われますので、

(5年目までの支払額) × 38%

と低い金額で個人に移転ができます。

名義変更後は、個人で保険を継続し、返戻率が98%になった時点で解約します。

そうすることで、個人に効率よく利益を移転できたことになります。

一般的に、金額が大きくなると約50%の所得税がかかります。

しかし、この方法だと、約20%ほどの税負担で抑えられます。

クライアントの加入事例は以下からご覧いただけます。