納税は必要に思いますが、金額が大きいこともあり節税を検討しています。生命保険に加入すべきですか。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

より多くのお金を残すためにも、保険には加入すべきです。

納税は大事なことですが、社長の責務は、事業の継続と発展です。

会社が万一のときには、社長は会社と従業員を守らなければいけません。

社長個人が貸付を受けるには、銀行与信では個人資産が重視されます。

そのため、節税はもちろんですが、会社と個人双方に資産を分散させることが重要になります。

ここでは、個人資産を強化する方法をご紹介します。

その方法は、法人で逓増定期保険へ加入し、個人へ名義変更をすることです。

逓増定期保険がもつ解約返戻率が急激に上がるという特徴が名義変更をする際にポイントになります。

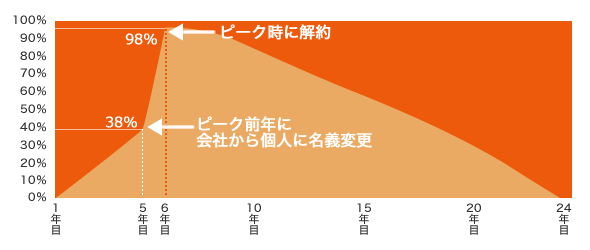

以下は、クライアントが加入している逓増定期保険の返戻率の推移をあらわした図です。

5年目から6年目にかけて返戻率が急激に上がる直前で名義変更をします。

個人に移転後、返戻率が上がったタイミングで解約をします。

上記の方法を取ることで、個人は約20%の税率で利益移転ができるようになります。

逓増定期保険の名義変更の詳しいページは以下をご覧ください。