会社の万一のためにお金を残す良い方法はありますか?

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

会社の万一に備えた対策は会社だけでなく個人でもするべきです。

なぜなら、会社と従業員を守れるのは、社長のみだからです。

ここでは、個人にお金を残す方法として、逓増定期保険を使って名義変更をする方法をおすすめします。

この方法を活用すれば、低い税率で個人に利益移転ができます。

例えば、5000万円を個人に移転しようと思うと約50%の税金がかかり2500万円しか残りません。しかし、この方法を取ることで税率は20%ほどに抑えられます。

クライアントの加入事例

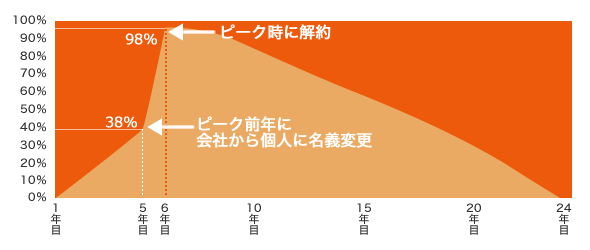

以下は私のクライアントが加入している逓増定期保険の返戻率の推移をあらわした図です。この保険には返戻率が急激に上がる特徴があります。

下記の図では、5年目から6年目にかけて返戻率が急激に上がっています。

名義変更にはこの特徴を活かします。

具体的なながれをご説明します。

- 5年目まで会社が保険料を支払う

- 返戻率が上がる直前で、社長が会社から買い取り、個人名義に変更する

- 5年目の返戻率は38%なので、これまで会社が払った保険料の38%で買い取ることができる

- 個人名義になった保険は、返戻率が98%に上昇し、その時点で解約する

以上のながれで、会社が支出する金額と個人が受け取る金額を限りなく等しく近づけることができます。

クライアントの事例は以下のページでご覧いただけます。