小規模企業共済が節税になるのかどうか教えてください。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

小規模企業共済は、社長個人の税金負担において節税効果があります。

小規模企業共済の節税効果

小規模企業共済は、社長個人が加入する退職金積立制度です。

国が運営する制度ですので安心、確実です。

掛金は1000円~7万円/月の間で設定でき、支払った掛金は全額所得控除になります。

掛金7万円の場合、年間84万円が個人の所得から控除でき、所得税と住民税の負担額が軽減します。

生命保険料控除の控除額は最大12万円ですので、節税効果が高いことがわかります。

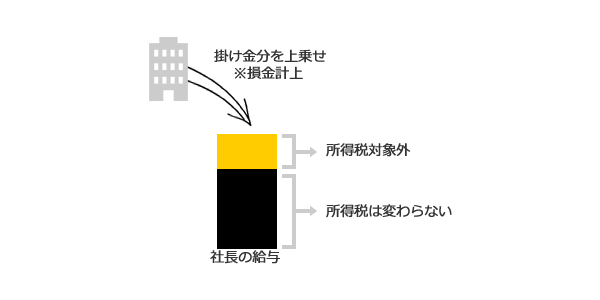

言い換えれば、掛金を役員報酬に上乗せすることで実質損金にもできます。

役員報酬に上乗せしても、掛金分は所得控除となりますので、課税所得は変わりません。

デメリット

受け取り金額が支払い額を上回るには、以下の条件が必要です。

- 受け取り時の年齢が65歳以上であれば15年の納付期間

- 受け取り時の年齢が65歳未満であれば20年の納付期間

また、1年未満での解約は掛捨てとなります。

そのため、長期的な支払いを前提に加入する必要があります。

クライアントの加入事例と退職金のシミュレーションは以下からご覧いただけます。