3年から6年の間に退職金を支給するためには、どのような方法で対策をするのがいいでしょうか。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

それは、法人保険です。

短期間で退職金を準備する場合に多く使われるのは法人保険です。

なぜなら、保険は保険料を自由に設定できるため、短期間でも退職金相当額を準備できるからです。

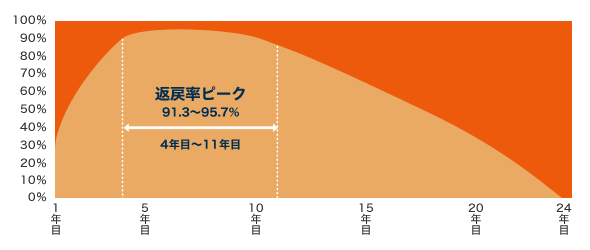

また、3年から6年のように退職時期に幅がある場合でも、保険は以下の図のように返戻率のピーク期間が一定期間続きますので対応できます。

しかし、経営状況に関わらず、毎年保険料を準備しなければならないのが保険です。

今年の保険料は準備できても、残りの年数も確実に準備できる自信と根拠が必要になります。

このようなことを気にすることなく、ほぼ確実に保険料を確保できる方法があります。

民泊×全損保険がおすすめ

毎月固定収益を得られる民泊投資事業があります。

収益性が高い上に固定収益が得られるので、毎月上がる収益を保険料に充当できるようになります。

私のクライアントに民泊事業へ投資した先があります。

運営は業者に任せられるので、ノウハウは必要ありません。

気になる点は、「民泊事業は大丈夫なのか?」「安心できるものなのか?」ということかと思います。

上記の点は、クライアントの経験が参考になると思います。

詳細は以下よりご覧ください。