長期平準保険は利益の先送りにすぎないと聞きましたが意味があるのでしょうか。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

ご質問者様のおっしゃる通りです。

長期平準定期保険を含め、保険は解約返戻金を「経費として使える用途」に使わなければ、税金がかかります。

「経費として使える用途」の代表例は設備投資や退職金です。

保険加入時には、私もクライアントには必ずこの点を伝えています。

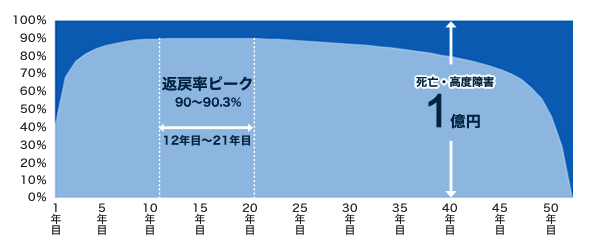

長期平準定期保険の特徴

以下のような「高い返戻率が長く続く」という特徴があります。

つまり、「返戻金をどう使うか」を考えられる期間が長く、余裕をもって取り組めます。

もし、設備投資などの使い途がなければ、社長の退職金とするのがよいでしょう。

より財務調整機能を高めるために

私は、クライアントには保険の「失効」機能を伝えています。

なぜなら、「失効」機能は「解約時期になったが返戻金の使い途が見つからない」ときに、繰り延べを延長できるからです。

返戻率がピークの時期に保険料の支払いをストップさせると、契約は失効します。

保障は失効時点で消滅してしまいますが、返戻金を受け取る権利は残ります。

返戻金の取り扱い方は、保険会社によって異なります。

返金要求をするまで保険会社に留保されるところがありますので、この機能を確認した上で保険に加入することをおすすめしています。

クライアントの加入保険は以下のページをご覧ください。