法人保険は、解約したときに税金を払うのであれば、加入する意味がないのではないでしょうか。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

いいえ、加入する意味は十分にあります。

おっしゃるとおり、解約時に益金となるので、利益の繰り延べにしかなりません。

しかし、損金にできる使い途を準備しておけば、節税になります。

一般的には、退職金や設備投資などに使われます。

もし、使い途がなくても心配ありません。

「効率よく個人に移転する」という節税方法があります。

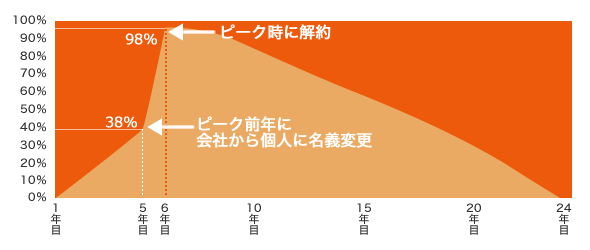

この方法を使うには、逓増定期保険に加入します。

以下のように返戻率が急激に上がる特徴がこの保険にはあります。

クライアントが加入した保険では、5年目の返戻率38%が6年目には98%になります。

この特徴を活かし、名義変更を行うことで約20%の税率で利益移転ができるようになります。

個人の資産強化は、会社の内部留保と同じくらい重要です。

会社が万一の際の対処方法は、社長の個人貸付になります。

銀行与信には、個人資産も重視されますので、保険に加入し効率よく個人の資産強化を図りましょう。

逓増定期保険の名義変更プランは以下をご覧ください。