保険は利益の繰り延べにしかならないことを踏まえて、活用できる保険商品があれば教えてください。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

逓増定期保険を活用した名義変更プランをおすすめします。

このプランを使えば、低い税率で個人への利益移転が実現します。

具体的な例

逓増定期保険の一種の低解約返戻金型逓増定期保険を活用します。

この保険の特徴は以下のとおりです。- 返戻率が急激に上がる

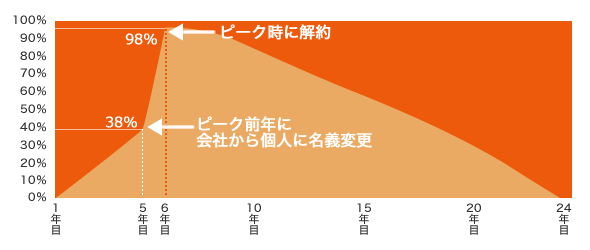

以下は、私のクライアントが加入している保険の図です。

5年目の返戻率38%から、6年目の返戻率は98%と急激に上がります。

この急激に返戻率が上がる特徴を活かし、5年目に名義変更を行うのがポイントです。

名義変更のながれ

5年目まで法人が保険料を支払います。

返戻率が上がる直前で、個人が買い取り、名義を変更します。

5年目の返戻率が38%であるため、保険の価値も38%と扱われますので、

(5年目までの支払額) × 38%

と低い金額で個人に移転できます。

名義変更後は、個人で保険を継続し、返戻率が98%になったところで解約をします。

これで、個人に効率よく利益を移転できます。

一般的に、金額が大きくなると約50%の所得税がかかります。

しかし、この方法を用いることで、税負担は20%ほどにまで抑えられます。

また、返戻率のピーク到来時期が早い点も逓増定期保険の特徴です。

この特徴からも、高額の保険料を設定しやすく利益移転に向いています。

名義変更プランの詳細は、以下のページをご覧ください。