低解約返戻金逓増定期保険が良いという話を聞きました。具体的に教えてください。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

低い税率で個人へ利益移転ができることで、この保険は人気があります。

低解約返戻金型逓増定期保険には、以下の特徴があります。

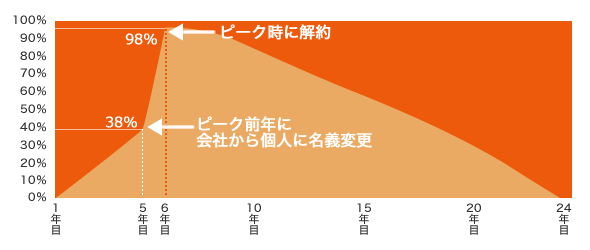

- 解約返戻率が急激に上がる

- 短期間で返戻率のピークを迎える

クライアントの加入保険でご説明します。

5年目から6年目にかけて解約返戻率が38%から98%へ急激に上がります。

この特徴を活用して5年目に名義変更をします。

具体的な流れは以下のとおりです。

- 5年目まで会社が保険料を支払う

- 返戻率が上がる直前で、社長が会社から買い取り、社長個人の名義へ名義を変更する

- これまで会社が払った保険料の38%(5年目の返戻率)で買い取ることができる

- 返戻率が98%に上昇した時点で解約する

以上の流れにより、「会社が支出した金額」と「個人が受け取る金額」を限りなく近付けることができます。

一般的に、保険を解約後に個人へ利益を移転する場合、金額が大きくなると約50%の所得税がかかります。

これが名義変更をすることで、税負担は20%ほどにまで抑えられます。

退職時期まで待たずに大きな金額を移転できる点でも本保険の最大の魅力です。

詳細は以下をご覧ください。