決算直前で倒産防止共済へ加入した場合、計上できる損金額を教えてください。

渡邊 崇甫税理士(元国税局 調査官)

- 詳しいプロフィール

公開日:

-

今期の損金に算入できる金額は260万円です。

前納制度のしくみをご説明します。

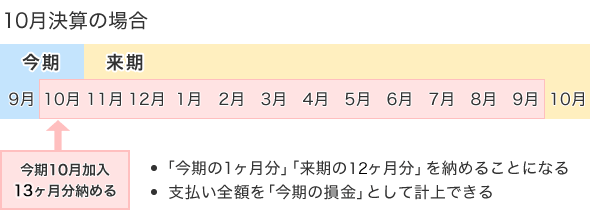

決算月に倒産防止共済へ加入した場合、当期の1ヶ月分と、来期の12ヶ月分の合計13ヶ月分を納付できます。

掛金は、月額最大20万円ですので以下のとおり、260万円を損金算入することになります。

- 今期10月分として20万円

- 来期11月から10月分として240万円

当期の対策として前納制度を活用する際の注意点

前納制度を活用する場合、以下の点に注意する必要があります。

- 掛け金の払込方法の選択

掛け金の払込方法の選択

掛金の払込方法は、口座引落しか振込を選択できます。

口座引落しの場合は、初回引落しが加入から2ヶ月後となりますので、決算月での加入になると、当期の損金には算入できなくなります。

そのため、決算直前で前納を行う場合は、「振込」を選ぶ必要があります。

決算直前での前納の掛け金は、口座引落ではなく必ず「振込」で手続きをしてください。

決算月の31日までに振込ができれば前納の手続きが完了します。

倒産防止共済の詳細ページは以下になります。