売上除外した資金を借名口座にプールしていた事例(BS面から展開する税務調査)

税理士になる前は、現職の調査官として様々な会社の税務調査を行っていました。

今回は、売上除外した簿外の資金を借名口座(友人などが開設した銀行口座)を利用してプールしていた、いわば典型的な不正事例を紹介します。

【売上除外した資金を借名口座にプールしていた事例】

現金商売を行っている法人X(12月決算)に事前通知なしで臨戸し、調査を始めました。社長Aの協力を得て、事務所内の金庫や机の中などに現況調査を行ったところ、経理担当者の机の中からB、C、D、Eという個人名義の通帳(社長の知り合いに名義を借りて開設した口座であることが後ほど判明)があることが確認されました。

【関連記事】↓

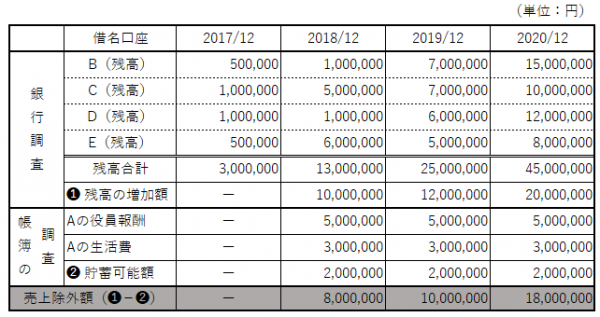

さらに銀行調査を実施し、それらの通帳における過去の入出金等を確認したところ、残高が年々増加している事実が把握されました。社長を追及したところ、これら預金は借名預金であり、売上げ除外した資金をプールしていた事実が判明した事例です。

上表のとおり、借名預金の増加額である「❶ 残高の増加額」のうち、社長の役員報酬から生活費(租税、社会保険料、居住費、食費、保険料、子供の学費・・などを勘案)を控除した「❷貯蓄可能額」を上回る部分(❶-❷:800万円・1,000万円・1,800万円)は、その増加の理由が説明できない=売上除外金をプールしたものと認定しました。

税務調査は、「売上」と「費用」が適正に経理されているかどうかを調べることが目的です。これを損益面(PL面)からの調査といいます。売上除外や費用の架空計上がなされていた場合、簿外資産が生じますが、その簿外資産がどのようにプールされているか、あるいはその簿外資産がどのように使われているかまで解明しなければなりません。この簿外資産の使途の解明を財産面(BS面)からの調査といいます。

一般に税務調査はPL面から調査を進め、不正計算が行われていたことが判明した場合にBS面(簿外資産の使途)を解明しますが、事案によってはBS面の異常値からPL面の実態を解明するケースもあります。

【関連記事】⇒「損益面(PL面)からの調査」と「財産面(BS面)からの調査」

この事例は後者に該当し、BS面から展開される典型的なケースです。

なお、この事例は、そもそもその会社の外観からうかがい知れる事業規模(およその売上高の推測値)からして、申告書に記載された売上高が過少であることが想定されていました。

すなわち、調査が始まる前に内観調査と外観調査を実施し、「売上除外をしている」といった不正の当たりをつけ、無通知による調査、かつ、金庫や机の中などの現物確認調査を初動段階で実施することにより、売上除外した資金をどういう形で管理しているかを把握するという調査展開をあらかじめ描いていたのでした。

【関連記事】⇒ 準備調査(その4) ~ 外観調査・内観調査 ~

したがって、借名口座がたまたま見つかったというわけではなく、売上除外金を管理している何かしらの手掛かりがあるはずという準備調査段階の想定が実際に確認できたということです。

現金商売→売上除外→借名預金でプール=ばれない・・・と考える納税者が、残念ながらたくさんいます。調査官は調査のプロです。業種に応じた不正のパターンを見抜いています。

このような調査のプロである調査官と対等に調査の着地点にむけた議論をし、納税者を守るには調査官以上に調査に精通した税理士のサポートが必要なのは言うまでもありません。

≪税務調査に対応する専門チーム≫

税務調査に関する不安があれば、元調査官であるOB税理士だけで構成された我々「税務調査対策」専門チームにお問い合わせください。

プロ集団として調査の状況に応じた高度なサポートを全国に提供しています。

私たちのチームが、税務調査に対して、どのようにして対策・対応するか、こちらのページをぜひご覧ください。

全国対応・緊急案件対応

神戸を中心に大阪、東京、名古屋に国税OB税理士を配置しています。

地域によっては遠距離移動を伴いますが、全国の税務調査に対応します。

また、調査官が突然、無通知でやってきた場合や既に調査が始まっている場合などの緊急案件にも年中無休で対応しています。とりあえずご一報ください。

税務調査の立会いは年中無休、土日祝対応

緊急案件OK